首页

>

资讯

>

Nature 子刊发文全景展示我国制药行业创新十年

出自识林

Nature 子刊发文全景展示我国制药行业创新十年

2025-07-28

7月21日,正值“7·22”事件十周年之际,《自然综述:药物发现》(Nature Review: Drug Discovery)发表了我国监管科学专家、IPEM讲师陈晓媛老师团队的文章《2015–2024中国制药行业崛起:十年创新》 (The rise of China’s pharmaceutical industry from 2015–2024: a decade of innovation)。

中国药业经历了这不平凡的十年,从以仿制药 为主、被称为“大而不强”,逐步迈向创新驱动、全球参与的新阶段。不仅国内新药获批数量飞跃,中国原研药物也逐步打入国际市场、获得全球资本认可,引发欧美政经界的高度关注。识林此前曾报道,哈佛研究报告指出中国生物技术最有可能超越美国,英国则推出十年战略力图在生命科学领域追赶中美。在FDA的政策与监管语境中,“中国”已成为绕不开的重要议题。

本文发表于国际权威期刊,是我国学者在全球主流学术与产业话语体系中,成功发出了来自中国制药业的声音。

本文献中“创新药”(innovative drug)定义是新活性物质,包括新分子实体(NMEs)、新治疗性生物制品、新活性成分(如光学异构体、酯或其他已批准活性成分的衍生物),以及活性成分或生物制品 的新组合(包含先前已批准或尚未批准的成分)。定义不包括预防性疫苗 ,仿制药,生物类似药 ,中药(TCMs),已批准活性成分的新盐型和新剂型,新处方或新给药途径 。

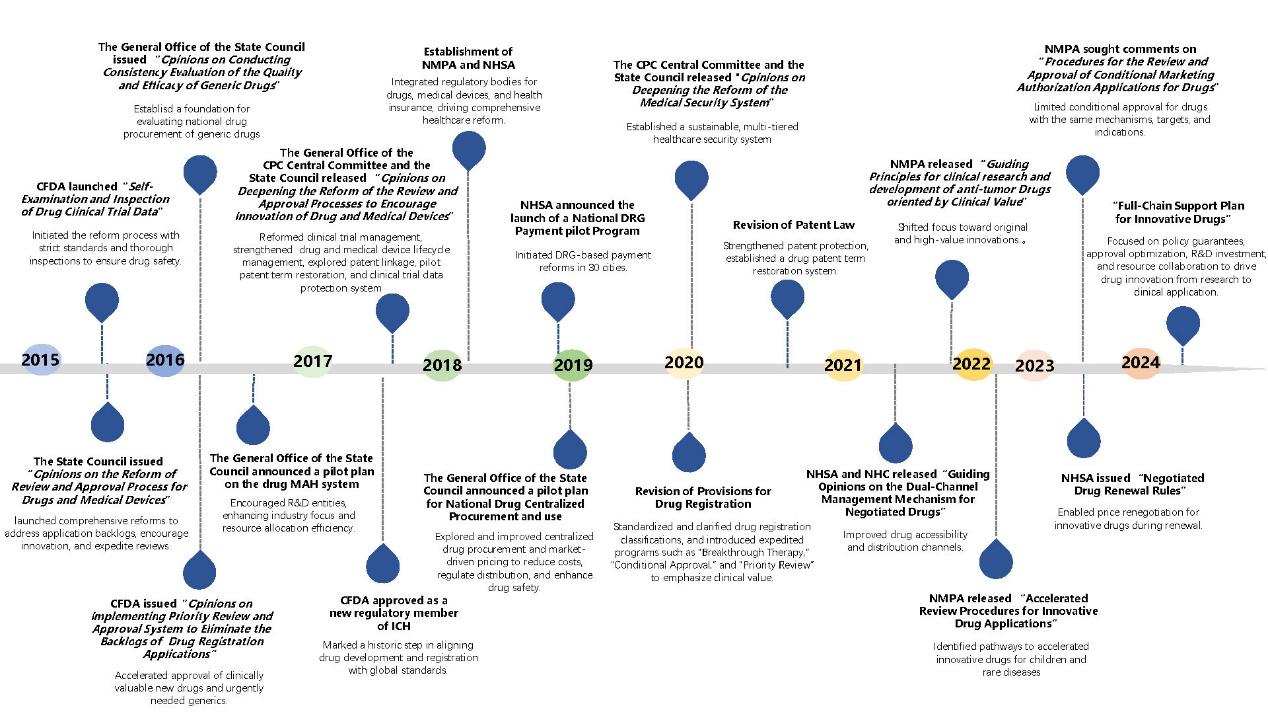

文章首先回顾过去十年间我国药品监管改革。众多里程碑政策和法规文件(见图1)一步步开启药品审评审批流程改革的序幕,从有效减少积压问题,激发创新活力,到引入优先审评 、附条件批准和突破性疗法认定等加速项目,再到资本市场和支付端激励行业创新,重塑了整个制药行业的格局。

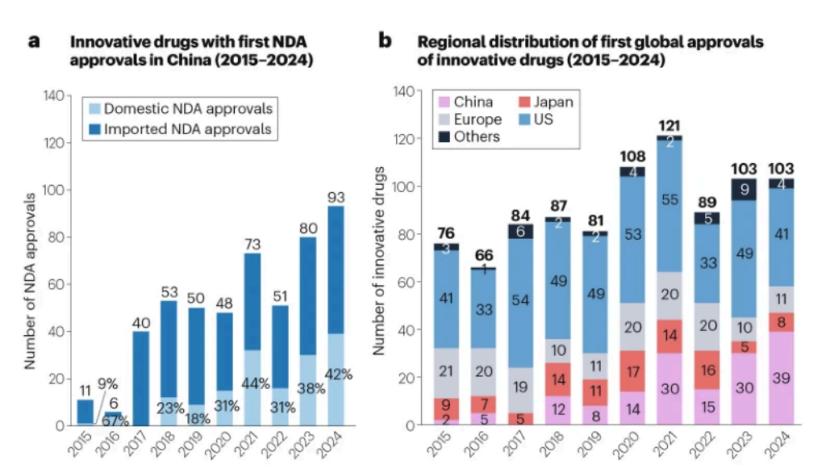

创新成果首先体现在新药审批上。文中指出,近年来在我国(中国大陆地区)首次批准的创新药数量不断增加,2024 年共有 93个创新药在我国首次获批,为十年来最高水平,其中42%为国内研发。从全球范围来看,2015 - 2024年间共有918个创新药获得首次监管批准,美国仍是首次批准的主要市场,占比 50%,而我国的占比在过去十年稳步上升,2021 年超越日本和欧洲,成为仅次于美国的首次批准第二大市场,2024年占比达到 39%。

创新药上市需经过漫长的开发进程,临床试验数据最能体现未来的趋势。2015-2024年,4382个由我国公司开发的创新药候选药物在全球进入首次人体试验,年增长率为 20%,截至 2024年12月31日,仍有3575个候选药物处于活跃开发状态。这些候选药物的治疗领域主要集中在细胞治疗 (28%)、小分子药物(19%)和单克隆抗体 (9%)。目前仅有小部分小分子药物和单克隆抗体获得批准,89%的候选药物仍处于早期临床开发阶段(I期或II 期)。

全球上市是全球化必经之路,面对国内竞争加剧和自2021年以来融资受限的局面,我国药企加快出海步伐。2019年,靶向抗癌治疗药物泽布替尼成为首个获得国际批准的我国自主研发创新药,标志着自主全球化时代的开启。到2024年,共有18种我国起源的创新药获得海外批准,其中6种进入美国和欧洲市场,8种在新兴市场获得批准。从治疗领域来看,超过 60%(11/18)的批准用于肿瘤学适应症 ,涵盖 PD1 靶向抗体、细胞治疗和小分子抑制剂。值得注意的是,仅在2024年,就有14种国内研发的药物在多个地区获得监管批准。

图3:2024年末中国来源的创新药或国产创新药的全球批准(基于文献表格翻译,供参考)

No.

药品名

开发者

类型

靶点

治疗领域

美国首批日期

欧洲首批日期

日本首批日期

其他地区首批日期

1

泽布替尼

百济神州

小分子

布鲁顿酪氨酸激酶

(BTK)

肿瘤

43783

44522

45653

2021年2月1日

(阿联酋)

2

左氨氯地平

石药

小分子

L型钙通道

心血管疾病

43818

3

艾博韦泰

前沿生物

多肽

包膜糖蛋白gp41

感染

2021年3月18日

(厄瓜多尔)

4

西达本胺

深圳微芯

小分子

组蛋白去乙酰化酶

(HDAC)

肿瘤

44370

5

西达基奥仑赛

南京传奇

细胞治疗

B细胞成熟抗原

(BCMA)

肿瘤

44620

44706

44830

6

本维莫德

北京文丰天济

小分子

芳香烃受体

(AhR)

免疫

44704

45468

7

TPN171

苏州旺山旺水生物医药股份有限公司

小分子

磷酸二酯酶5

(PDE5)

泌尿

2022年9月1日

(乌兹别克斯坦)

8

替雷利珠单抗

百济神州

单抗

程序性死亡受体 1

(PD1)

肿瘤

45425

45184

2024年5月30日

(澳大利亚)

9

特瑞普利单抗

君实

单抗

程序性死亡受体 1

(PD1)

肿瘤

45226

45554

10

呋喹替尼

和记黄埔

小分子

血管内皮生长因子受体

(VEGFR)

肿瘤

45238

45463

45559

11

艾贝格司亭α

亿一生物

重组蛋白

粒细胞集落刺激因子

(G-CSF)

肿瘤

45241

45372

12

斯鲁利单抗

复宏汉霖

单抗

程序性死亡受体 1

(PD1)

肿瘤

2023年12月28日

(印度尼西亚)

13

重组人血清白蛋白

通化安睿特

血液制品

白蛋白

(ALB)

其他

2024年4月8日

(俄罗斯)

14

康柏西普

成都康弘

重组蛋白

血管内皮生长因子受体

(VEGFR)

眼科

2024年6月19日

(缅甸)

15

谷美替尼

中科院上海药物所

小分子

肝细胞生长因子受体

(HGFR,c-Met)

肿瘤

45467

16

舒格利单抗

基石

单抗

程序性死亡配体1

(PD-L1)

肿瘤

45499

17

重组结核杆菌融合蛋白

ESAT6-CFP10

重庆智飞

重组蛋白

结核分枝杆菌

(M.tb)

感染

2024年10月17日

(印度尼西亚)

18

恩沙替尼

贝达

小分子

间变性淋巴瘤激酶

(ALK)

肿瘤

45644

为应对全球扩张带来的监管、临床和商业挑战,我国药企优先采用战略合作伙伴模式,即通过对外授权协议,利用跨国合作伙伴的研发基础设施和商业化网络,加速开发时间线,同时获得外部资金以优化资产估值。2015 - 2024 年间,对外授权交易数量显著增加,2024年共完成94笔交易,累计潜在交易价值(包括里程碑付款)达到519亿美元。美国公司是我国公司资产的主要被许可方,占所有交易的47%。此外,过去五年中对外授权的资产范围已从传统的小分子药物和单克隆抗体扩展到细胞和基因治疗 、核酸药物 和抗体偶联药物 (ADC)。并且在2024年有64%的对外授权交易涉及临床前阶段资产,反映出我国药企在早期阶段就寻求全球合作的战略转变。

文章最后指出,尽管我国制药创新进展显著,但仍面临诸多挑战,包括原始创新能力有限以及研发同质化现象广泛存在,阻碍了长期竞争力的提升;市场准入改革加速了药品采用,但药品进入国家医保药品目录后的价格下降以及医院采用率低等问题,仍限制了商业回报。与此同时,随着国内市场的饱和推动全球扩张,实现增长将取决于与国际监管标准的对接以及开发真正具有差异化特色的疗法。展望将来,2024年的《全链条支持创新药发展实施方案》引入了促进高价值原始创新、优化监管框架和改善市场准入的措施,有望进一步提升我国制药业的全球竞争力。

识林-实木

识林® 版权所有,未经许可不得转载